Centre International d'Affaires de Madère

SECTEURS D`ACTIVITÉ

Le CIAM comprend trois secteurs d'activité disponibles pour les investisseurs et les entreprises portugais(es) et étrangers(étrangères) :

-

La Zone Franche Industrielle (ZFI), avec la possibilité de réduire la taxe effective d'IRC de 5 à 2,5% (pour autant que certaines conditions soient réunies).

-

Services Internationaux, tels que : trading, e-commerce, holdings, consultance, services divers, transport maritime et aérien, gestion de propriété intellectuelle, télécommunications, entre autres.

-

Enregistrement International de Navires - MER.

EXIGENCES

Les activités financières, comme celles du secteur de la banque ou des assurances sont exclues du régime du CIAM.

Le CIAM n'est pas un régime délimité. Ainsi, les entreprises peuvent développer leurs activités sur le territoire portugais sans aucune restriction. En ce qui concerne les entreprises de Services Internationaux, la taxe réduite d'IRC ne s'applique pas aux revenus perçus sur territoire national (ventes ou prestation de services à des personnes ou à des entreprises résidant sur le territoire portugais), excepté ceux découlant des relations commerciales avec d'autres entreprises du CIAM.

Tous les types de sociétés commerciales et autres formes de représentation locale, comme des succursales, prévues par la loi portugaise, peuvent s'installer au CIAM. Les entreprises doivent obligatoirement être sises à Madère

Les sociétés doivent respecter l'une des exigences suivantes :

-

Création d'un à cinq emplois les six premiers mois d'activité et réalisation d'un investissement minimum de 75 000 euros pour l'acquisition d'actifs fixes, corporels ou incorporels, les deux premières années d'activité ; ou

-

Création de six emplois ou plus les six premiers mois d'activité.

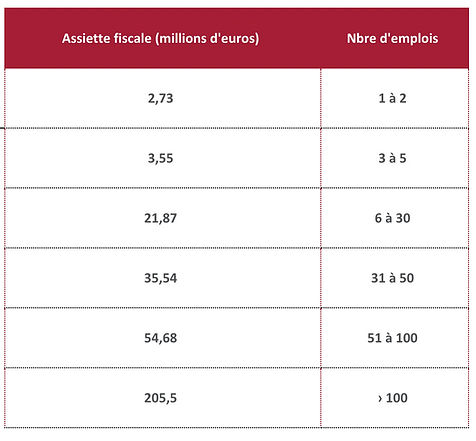

L'application de la taxe réduite d'IRC est limitée aux limites suivantes, en fonction du nombre d'emplois chaque année fiscale :

L'assiette fiscale qui dépasse les limites détaillées ci-dessus est sujette à la taxe normale d'IRC en vigueur à Madeira, soit de 14,7% actuellement.

AVANTAGES

-

Taxe réduite d'IRC de 5%, sujette à des limites ;

-

Le régime portugais de participation d'exemption d'ordre mondial, qui exempte l'imposition de bénéfices et/ou réserves, ainsi que les plus-values découlant de l'aliénation de parts sociales, pour autant que certaines conditions établies dans le code de l'IRC soient respectées, s'applique aux entreprises du CIAM;

-

Les associés ou les actionnaires résidant à l'étranger, qu'il s'agisse de personnes physiques ou morales, bénéficient d'une exemption de retenue à la source de dividendes et d'intérêts;

-

Le paiement de services et de royalties à des entreprises ou des personnes non résidant au Portugal est exempté de retenue à la source. Cette exemption s'applique également au paiement d'intérêts à des entreprises étrangères;

-

Les entreprises jouissent d'une réduction de 80% de: droit de timbre, IMI (Impôt municipal sur les biens mobiliers), IMT (Impôt municipal sur les transmissions onéreuses de biens immeubles), impôts municipaux et étatiques, autres taxes;

-

Accès non restreint au marché européen;

-

Accès aux réseaux de conventions de double imposition et de promotion et protection réciproque d'investissements conclus par le Portugal;

-

Possibilité de participer à des programmes publics de soutien et d'incitation entrepreneuriale.